Entiende el presupuesto

¿Qué es el Presupuesto Municipal?

a través de una previsión de ingresos que permitirá articular el gasto para las

diferentes políticas públicas desarrolladas por el Ayuntamiento en ese ejercicio.

Entender el presupuesto permite a la ciudadanía conocer la planificación de la gestión pública y el seguimiento, control y evaluación de las actuaciones municipales.

El presupuesto de las Entidades locales se encuentra regulado en el texto refundido de la

Ley Reguladora de las Haciendas Locales.

El Presupuesto Municipal contiene la previsión de ingresos y gastos del Ayuntamiento, así como el de las entidades dependientes.

¿Cómo se estructura el Presupuesto?

que define ¿cuánto y cómo se va a ingresar?, es decir, la previsión de ingresos económicos que tendrá el Ayuntamiento a lo largo del ejercicio. El presupuesto de ingresos permite financiar los gastos durante el ejercicio.

que define ¿cómo? y ¿para qué? se utilizarán los recursos municipales a lo largo del año corriente. Tambíen puede definirse ¿quien?

La estructura de los presupuestos municipales se regula y define en en la Orden EHA/3565/2008, de 3 de diciembre.

¿En qué se diferencia el presupuesto inicial del ejecutado?

Si se han tramitado tramitar unas modificaciones de crédito a lo largo del ejercicio, se producirán desviaciones, es decir, el presupuesto inicial será diferente del presupuesto ejecutado. La ejecución es la cantidad que se ha ido gastando en el transcurso del año.

¿Qué significa el presupuesto ejecutado, liquidado y las cuentas anuales?

A lo largo de este periodo se recaudan ingresos y se realizan gastos.

En ocasiones surgen necesidades no previstas que derivan en modificaciones de la previsión inicial del presupuesto.

De modo que el presupuesto ejecutado es lo que efectivamente se ha ingresado y gastado.

Transcurrido el ejercicio se elabora la liquidación presupuestaria que informa sobre cómo se ha ejecutado el presupuesto de la entidad.

Dentro de esta se incluyen dos estados de especial relevancia: el resultado presupuestario y el remanente de tesorería.

El resultado presupuestario informa sobre la diferencia entre la totalidad de los derechos presupuestarios netos liquidados y las obligaciones presupuestarias netas reconocidas,

reflejando el superávit/déficit. El remanente de tesorería muestra la situación financiera del al finalizar el ejercicio.

Tras la liquidación se elaboran las cuentas anuales de la entidad

¿Qué son los indicadores presupuestarios?

¿Cómo se ingresa?

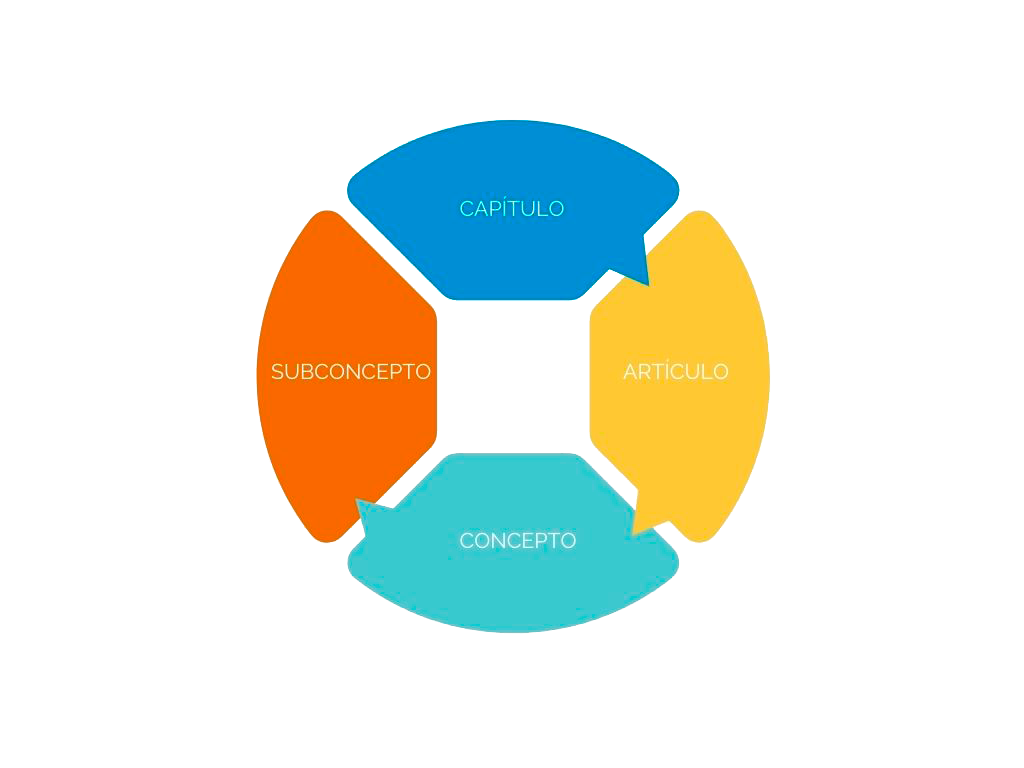

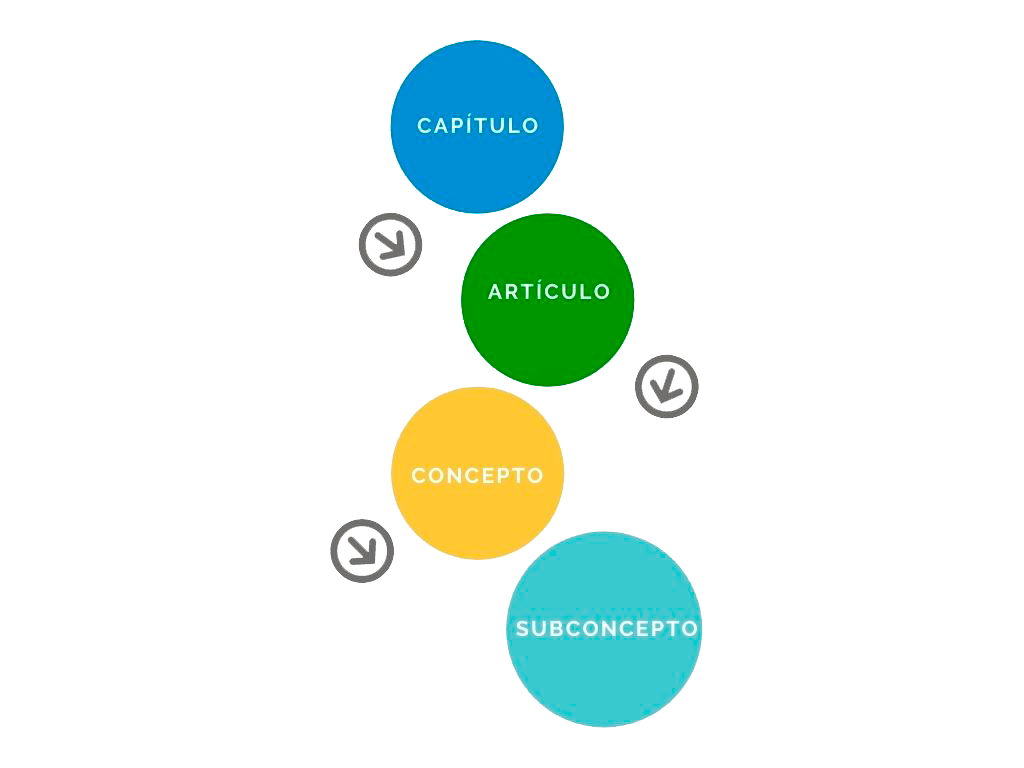

Hace referencia a de dónde vienen los ingresos y equivale a lo que se denomina, clasificación económica del presupuesto de ingresos agrupa los ingresos en función de su origen, diferenciando entre ingresos derivados de operaciones corrientes, de operaciones de capital y de operaciones financieras. La clasificación económica se divide en diferentes niveles, que equivalen a los niveles del gráfico presupuestario:

- Capítulo 1. Impuestos directos

- Capítulo 2. Impuestos indirectos

- Capítulo 3. Tasas y otros ingresos

- Capítulo 4. Transferencias corrientes

- Capítulo 5. Ingresos patrimoniales

- Capítulo 6. Enajenación de inversiones reales

- Capítulo 7. Transferencias de capital

- Capítulo 8. Activos financieros

- Capítulo 9. Pasivos financieros

¿Quién y cómo se gasta?

El presupuesto de gastos se clasifica de tres formas diferentes, cada una de ellas responde a las preguntas planteadas.

¿Quién gasta?

¿En que se gasta?

- Capítulo 1. Gastos de personal

- Capítulo 2. Gastos corrientes en bienes y servicios

- Capítulo 3. Gastos financieros

- Capítulo 4. Transferencias corrientes

- Capítulo 6. Inversiones reales

- Capítulo 7. Transferencias de capital

- Capítulo 8. Activos financieros

- Capítulo 9. Pasivos financieros

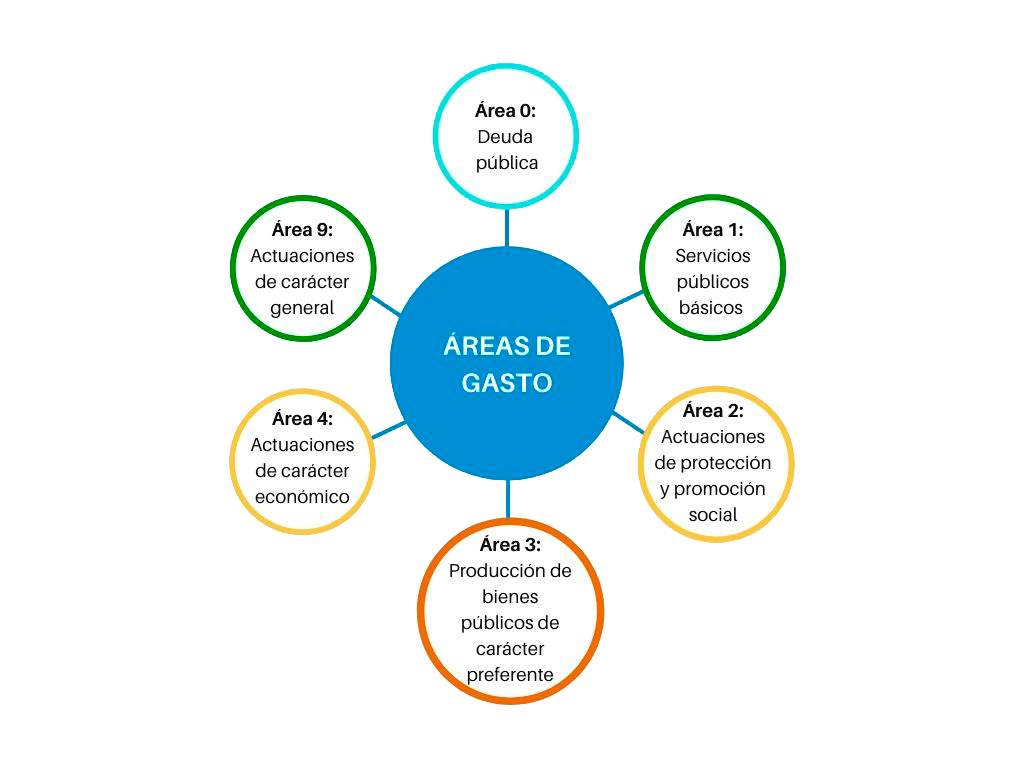

¿En qué se gasta?

La clasificación por programas de gasto se estructura de la siguiente forma: